みなさんは「電子帳簿保存法」ってご存じですか?

ここ数年で、コロナの影響等もあり社会がデジタル化へと大きく変化しています。

特に企業においては、デジタル化についていけるかどうかが経営的にも大きな影響を与え、従業員の観点では、日頃の業務でこれまで「紙」を前提としていたものが「データ」へと変わってきているのではないでしょうか?

このような書類を電子データで保存できるものが「電子帳簿保存法」なのですが、2022年1月から改正されました。

会社の事務処理等でも少しずつキーワードを聞くことが多くなり、いったい何が変わって、どう影響があるのか?

この点を簡単にまとめてみましたので、興味があればご覧ください。

詳しいことまでは書ききれないので必要に応じて関係するサイトもご覧ください。

電子帳簿保存法とは

電子帳簿保存法(でんしちょうぼほぞんほう)は、情報化社会に対応し、国税の納税義務の適正な履行を確保しつつ納税者等の国税関係帳簿書類の保存に係る負担を軽減する等のため、電子計算機を使用して作成する国税関係帳簿書類の保存方法等について、所得税法、法人税法その他の国税に関する法律の特例を定める日本の法律である。正式名称は、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成10年法律第25号)」である。平成10年 (1998年) 7月に施行された。[ウィキペディアより引用]

何かわかりにくいですよね。。。

つまり、電子帳簿保存法とは、簡単に言うと、会社で利用する帳簿や決算書、請求書など国税関係帳簿・書類を、一定の条件を満たせば電子化して保存することを認める法律です。

電子帳簿保存法の概要

はじめに、電子帳簿保存法(以下、電帳法と略)の簡単な概要をご説明します。

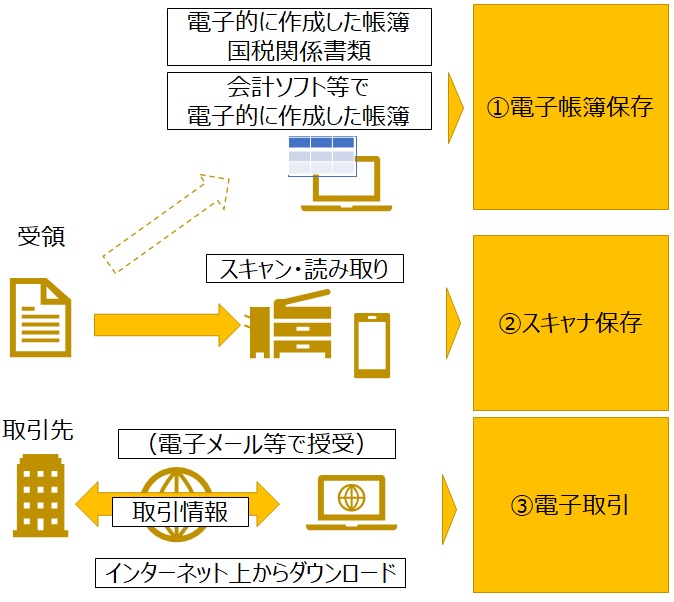

電帳法は主に、①電子帳簿等保存、②スキャナ保存、③電子取引データ保存の3つの区分に分けられます。

①電子帳簿等保存は、「電子的に作成した帳簿・書類をデータのまま保存」することです。具体的には、自らが会計ソフト等で作成した帳簿や決算関係書類などを「電子データのままで保存する」ことを指します。

②スキャナ保存は、「紙で受領・作成した書類を画像データで保存」することです。具体的には、相手から受領した請求書や領収書などを、スキャナやスマホ等で読み取って保存することです。

③電子取引データ保存は、「電子的に授受した取引情報をデータで保存」することです。具体的には、領収書や請求書といったように、紙でやりとりしていた場合にはその紙を保存しなければならない内容をデータでやりとりした場合には「電子取引」に該当し、そのデータを保存しなければならないというものです。

<イメージ図>

変わった点とは

2022年1月から施行された改正点について、次のとおりです。

(1)国税関係帳簿・書類の要件緩和

国税関係帳簿・書類の要件緩和については、次の5項目があります。

1. 事前承認制度の廃止

従来は、国税関係帳簿・書類で電子データ保存・スキャナ保存を導入する場合、原則3ヶ月前までに税務署長などへ申請し、承認を受ける必要がありましたが、改正後はこの手続きが不要になります。

2. システム要件緩和と優良保存認定制度の新設

国税関係帳簿・書類の電子データ保存には、本物だと確認できる「真実性の確保」と、誰でも視認できる「可視性の確保」が求められます。そのため、これまでは電子帳簿の保存要件が詳細に定められていました。

しかし2022年1月以降は、正規の簿記の原則(一般的には複式簿記)に従って記録されており、最低3つの要件を満たせば、電子データ保存が認められることになりました。3つの要件を簡単に言うと。

・システム関係の書類を備え付けること

・パソコンやプリンタ等使って画面・書面ですぐに出力できること

・税務職員による検査時の質問や要求にすぐに応じれること

つまりどんな仕組みで保存してて、この資料見せてと言われたときにすぐにだせるものということです。

3. 検索項目を「日付」「取引金額」「取引先」に限定

国税関係帳簿・書類の電子データ保存・スキャナ保存について、現行法で求められてきた検索性の要件が、今後は「日付」「取引金額」「取引先」の3項目に限定されます。

スキャナ保存については、税務職員による質問検査権に基づくダウンロードの求めに応じる場合、検索要件の中の「日付/金額の範囲指定により検索できること」「2つ以上の任意の項目を組み合わせて検索できること」が不要になります。

4. 適正事務処理要件の廃止

スキャナ保存に関して、内部統制の一環として不正防止の観点から必要だった「社内規程の整備」や「相互けん制」「定期的な検査」といった適正事務処理要件が、2022年から廃止されます。これにより、定期検査に必要だった原本(紙書類)が不要となり、スキャン後すぐに廃棄することができるようになります。 また、2名以上で対処しなければいけない事務処理も、今後は1名での実施が認められるようになります。

5. スキャナ保存のタイムスタンプ要件緩和

スキャナ保存は、これまで「受領者が自署」した上で「3営業日以内にタイムスタンプ付与」が必要でしたが、今後は「自署不要」「最長約2ヶ月と概ね7営業日以内にタイムスタンプ付与」に変更されます。 また、「データの修正や削除の履歴が残る、または修正や削除ができない」「入力期限内にデータを保存したことが確認できる」といった機能を持つクラウドサービス等を使用する場合、タイムスタンプも不要になります。原本と画像の突合作業も不要になるので、「適正事務処理要件の廃止」と合わせると、経理担当は承認するだけでよくなります。

(2)電子取引における電子データ保存の義務化

データで授受した請求書などの国税関係書類について、現行法では紙での保存が認められていますが、2022年以降は、全ての企業に対し、データで受け取った書類(電子取引書類)の出力保存が原則「不可」となります。

電子取引は、紙の文書ではなくデータで授受する方法すべてが該当します。そのため、EDI取引やクラウドサーバ経由などの他に、請求書等のPDFをメールで送付する方法や、Web請求書発行システムなどを利用する方法も該当します。

これまで「電帳法とは関係がない」と思っていた企業でも、このような電子取引に該当するやり取りを行っていれば義務化の対象になります。

しかも、データ保存に際しては、受領した書類データにタイムスタンプ※を付与し、検索要件を満たした状態で保管することが求められます。

たとえメールで授受していても、電子取引の対象は「データで授受する取引情報」になるため、受信メールの本文に取引情報の記載がない限り「メールごと保存」しても適法とは言えません。改正法が施行される直前の2021年12月31日までには、電子取引データも電帳法に適した保存運用方法に切り替えが必要になります。

※ 受領した書類データへのタイムスタンプ付与は、事務処理規程の備付けによって代替も可能です。

(3)罰則規定の強化

スキャナ保存において事前承認が廃止されるため、代わりに税務処理上の不備があった場合のペナルティーが重くなります。

具体的には、隠ぺいや偽装など悪用があった場合、申告漏れに生じる重加算税が10%加重されることになります。(2022年1月1日以降に法定申告期限等が到来する国税について適用)

また、電子取引においても、スキャナ保存と同じ罰則が設けられます。

詳しくは国税庁のホームページも参照ください。

まとめ

今回いろいろと調べてみると動画でも紹介されていたり、各種クラウドサービスを提供する企業などは特にこの改正におけるポイントや自社のサービスについて紹介しているものが多くありました。

この改正によって、ペーパーレス化が促進され、経理業務を中心とした電子化により業務の効率化・生産性の向上へとつながって欲しいものです。

この記事がみなさんの役に立てば幸いです。

【 参 考 】

多様性の時代!アンコンシャス・バイアスを理解してなくそう!

書籍の紹介!医師も薦める子どもの運動!

書籍のご紹介!トヨタで学んだ「紙1枚!」にまとめる技術

書籍のご紹介!決断力(誰もが納得する結論の導き方)!

書籍のご紹介!Scale free network ものづくり日本だからできるDX。

ゲーム好きを活かして学ぶ!スクラッチで子どものプログラミング学習!

子どもと夏を楽しもう!ポイと水鉄砲を使ったウォーターサバゲー!

コメント