みなさんは、会社の決算期など財務諸表を見たことはありますか?

会計自体は、学生の頃も少し習っていたものの、財務諸表(貸借対照表など)を読み解くようなことは、これまでも経験なくできませんでした。

先日、教育を受ける機会があり、せっかくなので学んだことを復習をかねて、簡単にポイントを絞って少し整理しました。

今回は、貸借対照表から企業の安全性を見極めるために重要な指標について、まとめてみました。

これから就職される方や、すでに働いている方にとっても、投資や仕事の判断に役立つ情報ですので興味があればご覧ください。

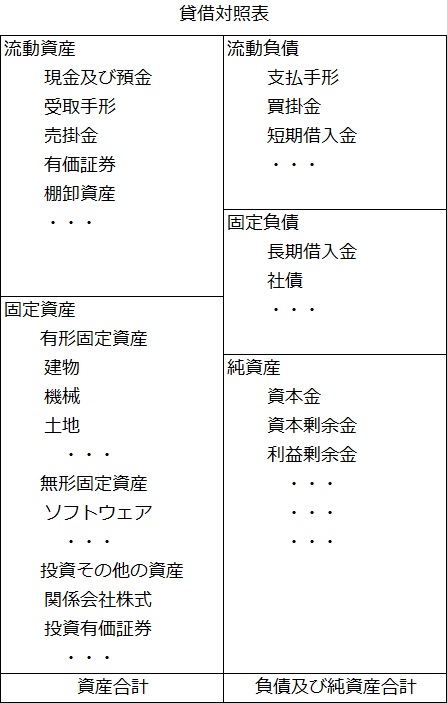

貸借対照表とは

貸借対照表(バランスシート)とは、企業のある一定時点における、資産・負債・純資産の状態を表した書類です。

この貸借対照表を読み解くことで、企業の財政状況を知ることができます。

貸借対照表の勘定科目としては、主に以下のような内容です。

上場企業などの有価証券報告書は以下の金融庁のサイトから、財務諸表を入手できます。

金融庁:EDINET

*引用元:金融庁ホームページより

財務分析の基本

財務分析では、会社の資金調達や運用のバランスを見るための「安全性分析」と、どれだけ効率よく設けているかを見る「収益性分析」の大きく2つがあります。

※最近は更に成長性分析とかもありますが省略します。

今回は、安全性分析です。

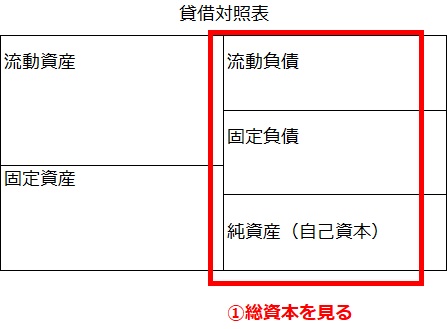

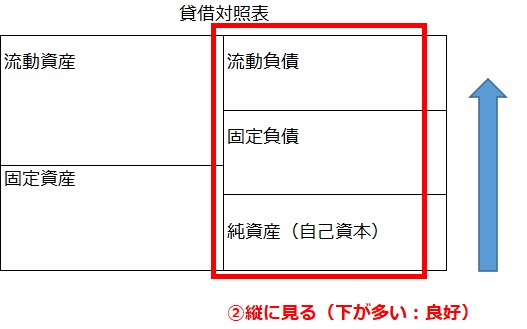

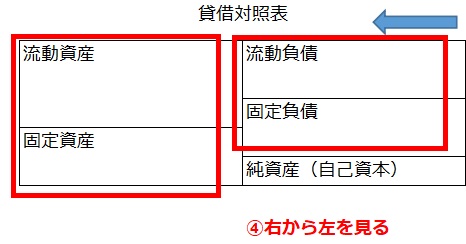

まず、簡単に全体を読み解くとすれば、貸借対照表では以下のように見ていきます。

①総資本を見る

総資本が大きいほど、企業規模が大きいとわかります。

②縦に見る

純資産が比率として多ければ、借金して経営しているのでなく、より自分のお金で運用していると判断できます。

③純資産の利益剰余金を見る

利益剰余金は稼いだお金のストック(貯蓄)です。

貯蓄が多ければ、その分、万が一のときにも切り崩して対応できます。

④右から左を見る

流動負債と流動資産、固定負債と固定資産と右から左を比較して、その割合から判断します。

安全性分析

具体的には以下のような指標で判断していきます。

(1)自己資本比率

自己資本比率は、会社が調達した総資本のうち自己資本(株主からの出資金や利益の積み立てなど)がどれくらいあるかを示す指標です。

高いほど、会社の自己資本(純資産)が多く、安定感があることを意味します。

一般的には30%以上くらい、数値が40%以上であれば安心感があると言えます。

(2)負債比率

負債比率は、総資本に関して返済する必要のない純資産(自己資本)と返済義務がある夫妻との構成比です。

財務体質が良好な企業は純資産が多く負債が少ないため、この負債比率は低くなります。

(3)デット・エクイティ・レシオ(負債・純資産比率)

デット・エクイティ・レシオは、負債の中でも利払いを伴う負債に焦点を当てた指標です。

社債や借入金などの有利子負債が、自己資本のうちにどれくらいあるを示す指標です。

この比率が高い場合、借金が多く、リスクが増す可能性があります。

逆に低い場合は、自己資本が優勢で比較的安定していると言えます。

(4)自己資本利益率

自己資本利益率は、会社の純利益を自己資本に対してどれだけ稼いでいるかを示す指標です。高いほど、効率的な利益の上げ方をしていることを示します。

安定した成果を上げている企業は20%以上を目指すことが多いです。

(5)固定比率

固定比率は、固定資産が純資産でどの程度賄われているかを示す指標です。

固定資産(建物や設備など)を支えるための資金をどれだけ持っているかを示す指標です。

固定比率は低いほうが望ましく、返済浮揚の純資産で固定資産の全額が賄えてるのであれば、企業は長期的に安全と言えます。

(6)固定長期適合比率

固定長期適合比率は、固定資産が純資産と固定負債の合計でどの程度賄われているかを示す指標です。

固定比率の場合は、算式の分母が純資産だけでしたが、それに固定負債を加算して計算します。

固定比率と同様に低いほうが望ましく、必ず100%以下である必要があります。

100%以上の場合は、長期的な資本と資産のバランスが崩れており、不安定な状態と言えます。

(7)流動比率

流動比率は、短期間内に支払いを求められた場合に、どれだけ現金や即座に売れる資産があるかを示す指標です。

流動比率が高いほど、突発的な支出にも対応できる安定感があります。

最低でも100%以上、合格ラインが120%、一般的に200%以上が理想とされます。

(8)当座比率

当座比率は、最も即座に現金化できる資産(現金や短期金融資産など)を、短期間内に支払わなければならない負債と比較した指標です。

これが高いと、急な支出にも慌てずに対応できます。

当座比率は、100%を超えることが望ましいとされますが、現実的には80%程度が平均的な数値とされています。

まとめ

ここまで各指標を紹介しましたが、実際にはこれらの数値を組み合わせて判断することが大切です。

良い企業ほど、安定感のある財務状態を維持しています。

投資や仕事の判断の際に、ぜひこれらのポイントを活用してみてください!

この記事がみなさんの役に立てば幸いです。

【 参 考 】

ストレスを抱えず健康に!アサーティブコミュニケーションを意識して学ぼう!

新規事業の企画・提案には必須!ビジネスモデルキャンバスって何?

これは必読!「付加価値のつくりかた」書籍のご紹介!

AI時代の先取り!これから注目されるプロンプトエンジニア!

コメント